En décembre 2025, Sam Altman déclenche un « code red » interne. Google Gemini surpasse ChatGPT sur les benchmarks clés. Les pertes s’accumulent malgré une croissance fulgurante. OpenAI, symbole absolu de la révolution IA, traverse une crise stratégique sans précédent. Derrière les 20 milliards de dollars de revenus se cache un modèle économique qui brûle plus vite qu’il ne construit. Cette analyse décrypte les failles, les menaces et les pivots d’une entreprise dont le destin conditionne l’avenir de toute une industrie.

Il y a des moments où l’histoire bascule. Le 2 décembre 2025 fut l’un d’entre eux. Ce jour-là, Sam Altman adressa un mémo interne à ses équipes. Le ton était grave. Le message tenait en deux mots : « code red ». L’homme qui avait lancé ChatGPT trois ans plus tôt reconnaissait, pour la première fois, que son empire vacillait. Google Gemini 3 venait de surpasser ses modèles sur des benchmarks de raisonnement doctoral. La crise OpenAI ne relevait plus de la spéculation. Elle devenait une réalité stratégique.

Pourtant, les chiffres semblaient vertigineux. Plus de 800 millions d’utilisateurs hebdomadaires. 20 milliards de dollars de revenus annualisés. La croissance la plus rapide de l’histoire du logiciel. Alors, comment une entreprise aussi dominante peut-elle se retrouver en alerte maximale ?

C’est précisément cette question que nous allons explorer. Pas pour le sensationnalisme. Pour comprendre ce que cette crise révèle sur l’avenir de l’intelligence artificielle. Et sur les leçons stratégiques qu’elle offre à toute entreprise engagée dans la transformation numérique.

L’essentiel — OpenAI affiche 20 milliards de revenus annualisés en 2025, mais brûle 8,5 milliards de liquidités par an. En décembre 2025, Sam Altman déclenche un « code red » après que Google Gemini 3 surpasse ChatGPT sur les benchmarks clés. L’entreprise a engagé 1 400 milliards de dollars d’engagements d’infrastructure, creusant un fossé financier que HSBC estime à 207 milliards de dollars d’ici 2030. Cette crise redéfinit les rapports de force dans l’industrie mondiale de l’intelligence artificielle.

La crise OpenAI désigne l’ensemble des pressions financières, technologiques et concurrentielles qui menacent la position dominante de l’entreprise dans le secteur de l’intelligence artificielle. Elle combine une croissance explosive des revenus, des pertes structurelles massives, une compétition technologique intensifiée avec Google et Anthropic, et des engagements d’infrastructure d’une ampleur sans précédent dans l’histoire de la technologie.

Le paradoxe financier d’OpenAI

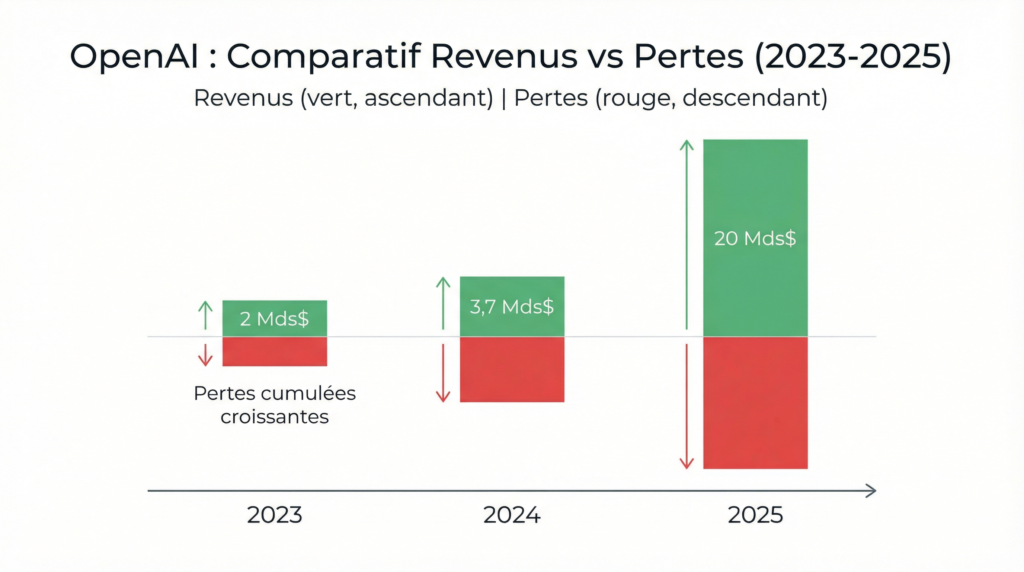

20 milliards de revenus, des pertes abyssales

Les chiffres donnent le vertige. En janvier 2026, la directrice financière Sarah Friar annonçait que les revenus annualisés d’OpenAI avaient dépassé les 20 milliards de dollars en 2025. Cette performance est historique. En 2023, l’entreprise ne générait que 2 milliards. En 2024, 3,7 milliards. La trajectoire surpasse celle de Google, Facebook et Netflix combinés à des stades comparables de leur développement.

Toutefois, la réalité est plus nuancée. Au premier semestre 2025, OpenAI n’avait engrangé que 4,3 milliards de revenus réels. L’accélération du second semestre tient largement à l’explosion de l’usage API et à la montée en puissance des abonnements entreprise. De plus, 20 % de ces revenus reviennent directement à Microsoft, en vertu d’un accord de partage contractuel.

En effet, les pertes restent colossales. Selon les documents financiers relayés par Deutsche Bank, OpenAI accumulerait environ 143 milliards de dollars de flux de trésorerie négatifs cumulés entre 2024 et 2029. En 2024, la perte nette atteignait 5 milliards pour 3,7 milliards de revenus. L’entreprise ne deviendrait rentable en flux de trésorerie qu’en 2029. Au plus tôt.

Par conséquent, chaque dollar gagné coûte plus d’un dollar cinquante à produire. Le calcul est impitoyable. Les coûts de calcul et les talents techniques absorbent environ 75 % du chiffre d’affaires. La recherche et développement a représenté 6,7 milliards au seul premier semestre 2025. Le marketing et les ventes ont ajouté 2 milliards supplémentaires.

Dans notre pratique d’accompagnement des PME, nous observons régulièrement cette fascination pour les chiffres de croissance. Or, la croissance sans rentabilité reste un pari. Et le pari d’OpenAI est le plus coûteux de l’histoire de la technologie.

Le gouffre infrastructurel de Stargate

Le projet Stargate incarne l’ambition démesurée d’OpenAI. Annoncé le 21 janvier 2025 à la Maison-Blanche aux côtés du président Trump, ce programme prévoit 500 milliards de dollars d’investissements sur quatre ans. SoftBank assure le financement. OpenAI pilote les opérations. Oracle, Microsoft, NVIDIA et ARM fournissent la technologie.

Néanmoins, les engagements vont bien au-delà. OpenAI s’est contractuellement engagé auprès d’Oracle pour 300 milliards sur cinq ans. Auprès de Microsoft pour 250 milliards de services Azure. Auprès d’Amazon pour 38 milliards. Auprès de CoreWeave pour 22,4 milliards. Le total dépasse les 1 400 milliards de dollars d’engagements cumulés.

Ce chiffre est vertigineux. HSBC estime qu’OpenAI devra lever au minimum 207 milliards de dollars supplémentaires d’ici 2030 pour honorer ses engagements. Même avec une croissance de revenus conforme aux projections les plus optimistes. L’analyste Gil Luria de DA Davidson résume la situation avec une clarté brutale : OpenAI a commencé à avoir des problèmes « quand ils ont essayé de construire leurs propres centres de données, leurs propres puces, leur propre matériel ».

Dès lors, la question n’est plus de savoir si OpenAI peut croître. C’est de savoir si elle peut croître assez vite pour combler un gouffre financier qui s’élargit chaque trimestre. L’histoire du capitalisme technologique est jalonnée d’entreprises qui ont couru plus vite que leur trésorerie. Certaines s’en sont sorties. Beaucoup ont disparu.

Code red : quand Google Gemini fait trembler ChatGPT

L’alerte interne de Sam Altman

Le 18 novembre 2025, Google déployait Gemini 3 à travers l’ensemble de son écosystème. Le modèle surpassait immédiatement ChatGPT sur plusieurs benchmarks de raisonnement doctoral. Marc Benioff, PDG de Salesforce, déclarait publiquement abandonner ChatGPT pour Gemini. Le symbole était puissant.

Deux semaines plus tard, Altman rédigeait son mémo « code red ». Selon Fortune, le message enjoignait les équipes de recentrer toutes les ressources sur l’amélioration de ChatGPT. Plusieurs initiatives majeures étaient suspendues. L’intégration publicitaire, repoussée. Les agents d’achat et de santé, gelés. L’assistant personnel Pulse, mis en pause. Des appels quotidiens étaient instaurés pour les équipes produit.

En réalité, cette réaction rappelait étrangement celle de Google trois ans plus tôt. En décembre 2022, Sundar Pichai avait déclenché son propre « code red » face à l’irruption de ChatGPT. Les rôles s’étaient inversés. Le chasseur était devenu la proie.

Par ailleurs, les données de trafic confirmaient l’urgence. ChatGPT enregistrait 5,844 milliards de visites en novembre 2025. Un chiffre en dessous du seuil de 6 milliards touché en octobre. C’était le deuxième mois consécutif de baisse. Une première depuis le lancement.

L’avantage écosystème de Google

La menace Google ne se limite pas aux benchmarks. Elle est structurelle. Google dispose de neuf produits comptant chacun plus d’un milliard d’utilisateurs. Gmail, Chrome, YouTube, Android, Google Search, Workspace. Gemini peut être déployé instantanément à travers chacun d’entre eux.

Cependant, l’avantage le plus redoutable est financier. Google génère plus de 100 milliards de dollars de bénéfice net annuel grâce à la publicité. Cet argent finance intégralement son développement IA sans nécessiter la moindre levée de fonds. En comparaison, OpenAI reste dépendant d’investisseurs extérieurs pour chaque gigawatt de capacité supplémentaire.

Ajay Agrawal, chercheur en économie de l’IA, résume l’enjeu : « Les gens migrent vers Gemini non pas seulement parce que le modèle est meilleur, mais parce que cette capacité est intégrée dans tout. » Pour OpenAI, égaler Gemini ne suffira pas. Il faudra être « mesurably better » ou s’intégrer dans des flux de travail existants. Ce qui représente un défi existentiel pour une entreprise bâtie autour d’un unique produit conversationnel.

Cette dynamique illustre parfaitement la manière dont la guerre géopolitique de l’IA redessine les équilibres mondiaux. Les avantages compétitifs ne résident plus seulement dans la qualité des modèles. Ils se trouvent dans la distribution, l’infrastructure et la profondeur de l’écosystème.

GPT-5 : la promesse inachevée

Des benchmarks solides, des utilisateurs déçus

En août 2025, OpenAI lançait GPT-5. Sur le papier, le modèle impressionnait. Un score de 94,6 % sur AIME 2025. Un taux d’hallucination réduit à 4,8 %, contre 22 % pour o3. Une fenêtre de contexte de 400 000 tokens. Un système unifié combinant vitesse et raisonnement profond.

Toutefois, la réception des utilisateurs fut mitigée. Sur Reddit, les plaintes se multipliaient. Le modèle paraissait « clinique ». Moins capable en géographie et en mathématiques que ses prédécesseurs. Les changements de ton déstabilisaient les utilisateurs fidèles. OpenAI corrigea ces problèmes trois mois plus tard. Mais le mal était fait.

Or, le véritable problème est plus profond. Selon Fortune, des rumeurs persistantes indiquent que plusieurs entraînements pré-formation d’OpenAI en 2025 n’ont pas produit de modèles supérieurs aux versions précédentes. Si cela se confirme, c’est la thèse même du « scaling » — plus de calcul produit toujours de meilleurs résultats — qui serait remise en question.

Cette stagnation potentielle change la donne. En effet, l’intégralité du modèle économique d’OpenAI repose sur l’hypothèse que des investissements massifs en infrastructure produiront des modèles toujours plus performants. Si les rendements décroissants s’installent, les 1 400 milliards d’engagements deviennent un fardeau plutôt qu’un avantage.

La riposte précipitée de GPT-5.2

Le 11 décembre 2025, onze jours seulement après Gemini 3, OpenAI lançait GPT-5.2. Le timing n’était pas anodin. La direction insistait pour dire que le modèle était en développement depuis « de nombreux mois ». Personne n’était dupe.

Néanmoins, les performances étaient remarquables. GPT-5.2 franchissait la barre des 90 % sur ARC-AGI-1. Il atteignait 100 % sur AIME 2025. Sur GDPVal, le modèle égalait ou surpassait les experts humains dans 44 professions. À une vitesse onze fois supérieure. Pour un coût inférieur à 1 % du tarif humain.

Pourtant, les observateurs notèrent que cette course aux benchmarks masquait un problème plus fondamental. Le prix augmentait de 40 % par rapport à GPT-5. Les capacités en cybersécurité soulevaient des questions de double usage. Et la précipitation du lancement faisait craindre des compromis sur la sécurité.

Comme le soulignait Built In, la priorité donnée à la vitesse sur la sécurité transformait le « code red » d’OpenAI en problème pour toute l’industrie. Quand le leader accélère, tout le monde est contraint de suivre. Au détriment de la rigueur.

Pour quiconque utilise l’IA dans un contexte professionnel, maîtriser les techniques avancées de prompting devient d’autant plus crucial quand les modèles changent à un rythme aussi effréné.

La guerre des talents fragilise OpenAI

L’hémorragie des cerveaux

La crise OpenAI ne se joue pas uniquement sur le terrain technologique. Elle se joue dans les couloirs. En 2025, l’entreprise a perdu plusieurs de ses figures fondatrices. Mira Murati, directrice technique historique, est partie fonder Thinking Machines. Ilya Sutskever, scientifique en chef, avait déjà quitté l’entreprise. Greg Brockman, cofondateur, est revenu mais dans un rôle centré sur l’infrastructure.

De plus, des dizaines de chercheurs de premier plan ont rejoint des concurrents. Meta a recruté agressivement pour ses Superintelligence Labs, dirigés par Alexandr Wang. Les départs ne concernent pas que les ingénieurs. La moitié de l’équipe sécurité a également quitté l’entreprise.

Ces mouvements ne sont pas anodins. Dans un secteur où le savoir-faire réside dans les cerveaux plutôt que dans les machines, chaque départ transfère un avantage compétitif vers la concurrence. Sam Altman le sait. Son style de management, souvent décrit comme autoritaire, est régulièrement cité parmi les facteurs de cette hémorragie.

Anthropic, le rival silencieux

Pendant qu’OpenAI se bat contre Google, un troisième acteur gagne du terrain. Anthropic, fondée par d’anciens chercheurs d’OpenAI, a atteint 5 milliards de dollars de revenus annualisés mi-2025. Sa part de marché entreprise est passée de 12 % à 40 % selon Menlo Ventures. OpenAI conteste ces chiffres. Mais la tendance est claire.

En revanche, la stratégie d’Anthropic est radicalement différente. Centrée sur la sécurité et le marché entreprise. Pas de course aux fonctionnalités grand public. Pas de projet d’infrastructure à 500 milliards. Une approche chirurgicale qui séduit les directions informatiques soucieuses de fiabilité.

Ce trio compétitif — OpenAI, Google, Anthropic — dessine un paysage où aucun acteur ne peut plus se reposer sur ses acquis. C’est d’ailleurs ce que nous analysions dans notre décryptage des enjeux de sécurité IA en entreprise. La confiance des utilisateurs se gagne sur la durée. Elle se perd en un instant.

Stargate et le pari des 500 milliards

L’ampleur sans précédent du projet

Le projet Stargate n’est pas un simple investissement. C’est une refondation industrielle. Le campus phare d’Abilene, au Texas, est déjà opérationnel. Oracle y a livré les premiers racks NVIDIA GB200 en juin 2025. Cinq sites supplémentaires ont été annoncés en septembre : Texas, Nouveau-Mexique, Ohio, Wisconsin. La capacité totale prévue atteint 7 gigawatts. L’objectif de 10 gigawatts d’ici fin 2025 est en avance sur le calendrier initial.

À l’international, Stargate s’étend aux Émirats arabes unis avec un centre d’un gigawatt à Abu Dhabi. La Norvège accueille le premier site européen. Plus de 6 400 ouvriers travaillent sur le seul chantier d’Abilene. Le projet devrait créer plus de 100 000 emplois à terme.

Certes, l’ambition est impressionnante. Mais elle est aussi périlleuse. Aucune entreprise dans l’histoire n’a jamais opéré à cette échelle de pertes. Deutsche Bank le confirme : « Aucune startup dans l’histoire n’a fonctionné avec des pertes approchant cette ampleur. Nous sommes en territoire totalement inexploré. »

Un modèle circulaire qui inquiète Wall Street

Les critiques pointent un mécanisme financier troublant. NVIDIA investit 100 milliards dans OpenAI. OpenAI s’engage à acheter des puces NVIDIA sur 10 gigawatts de centres de données. AMD fournit des warrants pour 160 millions d’actions contre un engagement d’achat de 6 gigawatts. Oracle finance les centres de données qu’OpenAI lui loue ensuite.

Autrement dit, les fournisseurs investissent dans leur propre client. Et le client s’engage à dépenser chez ses investisseurs. Ce mécanisme circulaire fait tiquer les analystes. Brad Gerstner, investisseur reconnu, interpellait directement Altman en novembre : « Comment une entreprise avec 13 milliards de revenus peut-elle s’engager pour 1 400 milliards de dépenses ? » La réponse d’Altman fut cinglante : « Si vous voulez vendre vos parts, je vous trouverai un acheteur. »

Par conséquent, le pari est binaire. Soit l’IA générative transforme l’économie mondiale à une échelle justifiant ces investissements. Soit les rendements ne suivent pas, et OpenAI devient le symbole du plus grand excès spéculatif de l’histoire technologique. Il n’y a pas de scénario intermédiaire.

OpenAI vs Google : le duel qui redéfinit l’IA

Deux philosophies, deux trajectoires

La confrontation entre OpenAI et Google dépasse la rivalité commerciale. Elle oppose deux visions fondamentalement différentes de l’intelligence artificielle.

D’une part, OpenAI incarne l’approche startup : un produit unique, ChatGPT, porté par une croissance agressive et financé par des levées de fonds massives. L’entreprise revendique 70 % de l’usage des assistants IA et environ 10 % de l’activité de recherche en ligne.

D’autre part, Google représente l’approche plateforme : l’IA intégrée dans chaque produit existant, financée par les profits colossaux de la publicité. Gemini n’est pas un produit isolé. C’est une couche technologique qui enrichit Gmail, Chrome, YouTube, Android, Search. Chaque amélioration touche instantanément des milliards d’utilisateurs.

En somme, OpenAI doit convaincre les utilisateurs de venir chez elle. Google n’a qu’à mettre à jour ses produits existants. Cette asymétrie est redoutable. Elle rappelle la différence entre un restaurant qui doit attirer des clients et un supermarché où les clients viennent déjà.

Ce que cette rivalité change pour les entreprises

Pour les dirigeants et les professionnels, cette guerre entre géants a des implications directes. Le marché de l’IA n’est plus un monopole. Les prix baissent. Les performances convergent. Le choix d’un fournisseur IA devient une décision stratégique à part entière.

Le rapport Menlo Ventures révèle un paysage fragmenté. OpenAI à 27 % du marché entreprise. Anthropic à 40 %. Google à 21 %. Ces chiffres — même contestés par OpenAI — indiquent une réalité : le verrouillage technologique n’est plus garanti. Les entreprises ont le pouvoir de négocier, de diversifier, de changer.

C’est pourquoi la question ne devrait jamais être « quel outil IA choisir ? » mais « quelle gouvernance IA mettre en place ? ». Comme nous l’analysions dans notre article sur l’EU AI Act, le cadre réglementaire européen impose désormais des obligations de transparence et de gestion des risques. Les entreprises qui anticipent ces contraintes transforment une obligation en avantage compétitif.

Ce que la crise OpenAI révèle sur l’avenir de l’IA

La crise OpenAI n’est pas une anecdote. C’est un signal. Elle révèle cinq vérités profondes sur l’industrie de l’intelligence artificielle.

Premièrement, la croissance ne garantit pas la survie. OpenAI croît plus vite que toute entreprise technologique dans l’histoire. Et pourtant, sa pérennité financière reste incertaine. Les projections internes visent 200 milliards de revenus en 2030. HSBC estime le besoin de financement à 207 milliards supplémentaires. L’équation ne tient que si chaque hypothèse optimiste se réalise simultanément.

Deuxièmement, la distribution l’emporte sur la technologie. Google ne gagne pas parce que Gemini 3 est marginalement meilleur. Il gagne parce qu’il peut déployer son IA auprès de milliards d’utilisateurs instantanément. La leçon vaut pour toute entreprise : le meilleur produit sans distribution reste un prototype.

Troisièmement, la course aux armements a des limites physiques. Les centres de données consomment des gigawatts. Les puces sont produites par un nombre limité de fonderies. L’énergie n’est pas infinie. Le modèle actuel — toujours plus grand, toujours plus cher — atteindra un plafond. Ceux qui trouveront l’efficience plutôt que la taille gagneront à long terme.

Quatrièmement, la sécurité et la confiance deviennent des avantages concurrentiels. Le « code red » d’OpenAI a accéléré les sorties de modèles au détriment des processus de vérification. Anthropic progresse précisément en misant sur la rigueur. Les entreprises clientes privilégient de plus en plus la fiabilité sur la performance brute.

Finalement, cette crise confirme une conviction que nous portons chez Baair : l’IA est un amplificateur, pas un remède miracle. Sa valeur dépend entièrement de la stratégie, de la gouvernance et de l’expertise humaine qui l’encadrent. Donner un outil extraordinairement puissant à une organisation sans vision, c’est multiplier le chaos. Comme le rappelait notre analyse sur la présidentielle 2027 et l’IA, l’intelligence artificielle ne résoudra rien seule. Elle amplifiera ce que nous en ferons.

L’avenir d’OpenAI reste ouvert. L’entreprise dispose d’un premier mouvement historique, d’une base d’utilisateurs massive et d’une capacité d’innovation indéniable. Mais elle est engagée dans une course dont le coût dépasse tout ce que l’industrie a jamais connu. Et dans cette course, les plus rapides ne sont pas toujours les plus durables.

L’enjeu dépasse une seule entreprise. Il touche chaque organisation, chaque professionnel, chaque décideur qui intègre l’IA dans sa stratégie. Le choix n’est plus entre adopter ou ignorer l’intelligence artificielle. Il est entre l’adopter avec lucidité ou se laisser emporter par la vague. La crise OpenAI, paradoxalement, nous offre la meilleure leçon : dans un monde qui court, la sagesse consiste parfois à savoir marcher.

FAQ

1. Pourquoi OpenAI perd-elle de l’argent malgré 20 milliards de revenus ?

OpenAI consacre environ 75 % de son chiffre d’affaires aux coûts de calcul et aux talents techniques. Les dépenses de R&D ont atteint 6,7 milliards au premier semestre 2025, auxquelles s’ajoutent 2 milliards de marketing. En outre, 20 % des revenus reviennent à Microsoft en vertu d’accords de partage. Deutsche Bank projette 143 milliards de flux de trésorerie négatifs cumulés entre 2024 et 2029. La rentabilité n’est pas attendue avant 2029.

2. Qu’est-ce que le code red d’OpenAI ?

Le « code red » est une alerte interne déclenchée par Sam Altman le 2 décembre 2025 pour recentrer toutes les ressources de l’entreprise sur l’amélioration de ChatGPT. Cette décision fait suite au lancement de Google Gemini 3, qui a surpassé ChatGPT sur plusieurs benchmarks clés. Plusieurs projets ont été suspendus, notamment l’intégration publicitaire et les agents IA spécialisés. Ce terme fait écho au « code red » que Google avait lui-même déclenché face à ChatGPT en 2022.

3. Google Gemini est-il meilleur que ChatGPT ?

Gemini 3 a surpassé ChatGPT sur certains benchmarks de raisonnement doctoral en novembre 2025. Cependant, OpenAI a répondu avec GPT-5.2 en décembre, qui a franchi des seuils importants sur d’autres benchmarks. La supériorité dépend du cas d’usage. L’avantage principal de Google réside dans son intégration à travers neuf produits utilisés par plus d’un milliard de personnes chacun, ce que ChatGPT ne peut pas égaler.

4. Combien coûte le projet Stargate d’OpenAI ?

Le projet Stargate prévoit 500 milliards de dollars d’investissements sur quatre ans, avec 100 milliards déployés immédiatement. Les engagements totaux d’OpenAI, incluant les partenariats avec Oracle, Microsoft, Amazon, CoreWeave et les fabricants de puces, dépassent 1 400 milliards. HSBC estime que l’entreprise devra lever 207 milliards supplémentaires d’ici 2030 pour honorer ces engagements.

5. La crise OpenAI menace-t-elle l’avenir de l’IA ?

Non, la crise OpenAI ne menace pas l’IA en tant que technologie. Elle redéfinit la compétition dans le secteur. Avec Anthropic à 5 milliards de revenus, Google Gemini en pleine ascension et des modèles open source comme LLaMA de Meta, l’écosystème IA est plus diversifié que jamais. La crise pousse les acteurs vers l’efficience et la sécurité. Elle bénéficie in fine aux entreprises utilisatrices qui disposent de plus de choix et de meilleurs prix.

6. Quelles leçons tirer de la crise OpenAI pour les entreprises ?

La principale leçon est stratégique : ne pas dépendre d’un seul fournisseur IA. Les entreprises doivent diversifier leurs outils, mettre en place une gouvernance IA claire et former leurs équipes aux fondamentaux du prompting. La crise montre aussi que la distribution et l’intégration comptent autant que la performance brute des modèles. Enfin, les cadres réglementaires comme l’EU AI Act imposent des obligations de transparence qu’il vaut mieux anticiper que subir.