Warren Buffett accumule 325 milliards de dollars en liquidités. Les sept géants de la tech dépendent d’une seule entreprise taïwanaise. La Chine contrôle deux des trois points de rupture de l’économie mondiale. Cette analyse décortique la fragilité invisible qui menace l’ordre technologique mondial et révèle pourquoi l’Oracle d’Omaha refuse désormais d’investir.

Le Jour Où Warren Buffett Accumula 325 Milliards de Dollars en Cash

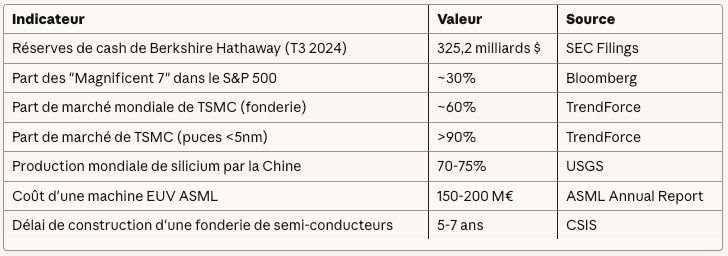

Warren Buffett ne dort plus. Enfin, pas tout à fait. Mais l’Oracle d’Omaha, célèbre pour son flegme légendaire et sa capacité à détecter les opportunités là où d’autres ne voient que chaos, a pris une décision qui laisse perplexe Wall Street. Au troisième trimestre 2024, Berkshire Hathaway détenait 325,2 milliards de dollars en liquidités et équivalents de trésorerie, selon les documents déposés auprès de la Securities and Exchange Commission. C’est le montant le plus élevé jamais atteint par une société non financière dans l’histoire des marchés américains.

Cette position défensive massive pose une question vertigineuse : que sait Warren Buffett que nous ignorons ? Pourquoi celui qui a bâti sa fortune en investissant dans des entreprises solides refuse-t-il aujourd’hui de déployer son capital ? La réponse se trouve peut-être à plus de 12 000 kilomètres de son bureau d’Omaha, sur une île de 36 000 kilomètres carrés située au cœur d’un brasier géopolitique : Taïwan.

Car derrière l’apparente stabilité de notre économie mondialisée se cache une fragilité terrifiante. L’économie technologique mondiale repose sur trois points de rupture critiques. Taïwan en contrôle deux. Et la Chine menace de couper l’accès à ces trois artères vitales. Cette analyse décortique l’interdépendance la plus dangereuse de notre époque, celle qui pourrait faire basculer l’ordre économique mondial en quelques semaines.

Les Sept Géants et Leur Addiction Invisible à Taïwan

La Concentration Inédite du Pouvoir Technologique

Apple, Tesla, Amazon, Meta, Microsoft, Alphabet et Nvidia. Ces sept entreprises, surnommées les « Magnificent 7 » par les analystes de Bank of America, représentent désormais environ 30% de la capitalisation totale du S&P 500, selon les données de Bloomberg. Leur valeur cumulée dépasse 14 000 milliards de dollars. Pour mettre ce chiffre en perspective, ces sept sociétés valent plus que l’ensemble des marchés boursiers de l’Allemagne, de la France et du Royaume-Uni réunis.

Cette concentration du pouvoir économique ne serait qu’une curiosité statistique si ces géants n’avaient pas un point commun invisible mais absolument critique : leur dépendance totale à une seule entreprise située à Taïwan. Son nom : Taiwan Semiconductor Manufacturing Company, plus communément appelée TSMC.

TSMC : L’Entreprise la Plus Importante Dont Vous N’Avez Jamais Entendu Parler

TSMC n’est pas une marque grand public. Vous ne trouverez jamais son logo sur vos appareils. Pourtant, sans elle, votre iPhone ne fonctionnerait pas. Les serveurs qui alimentent l’intelligence artificielle de ChatGPT s’arrêteraient. Les voitures électriques de Tesla ne pourraient être produites. Les centres de données d’Amazon Web Services cesseraient leurs opérations.

Fondée en 1987 par Morris Chang, TSMC a inventé le modèle de la « fonderie pure » : une entreprise qui ne conçoit pas de puces, mais qui se spécialise exclusivement dans leur fabrication pour le compte d’autres sociétés. Aujourd’hui, selon le cabinet d’analyse TrendForce, TSMC détient environ 60% des parts de marché mondial de la fonderie de semi-conducteurs, et plus de 90% pour les puces les plus avancées gravées en 3 nanomètres.

Ce monopole de fait n’est pas le fruit du hasard. TSMC a investi plus de 150 milliards de dollars sur la dernière décennie dans la recherche et développement, construisant une avance technologique que personne ne peut combler. Intel a essayé. Samsung tente encore. Tous échouent à égaler la précision, la fiabilité et le rendement de production de TSMC.

Le Premier Point de Rupture : Le Monopole Taïwanais sur les Semi-Conducteurs Avancés

Une Île, Une Entreprise, Un Risque Existentiel

Imaginez que demain matin, TSMC cesse toute production. Les conséquences seraient immédiates et dévastatrices. Selon une étude de la Semiconductor Industry Association publiée en 2021, une interruption totale de la production taïwanaise de semi-conducteurs provoquerait une contraction du PIB mondial de 500 milliards de dollars la première année, et jusqu’à 3 500 milliards sur trois ans.

Cette vulnérabilité n’est pas théorique. Elle est géographique. TSMC concentre l’essentiel de sa production dans quatre gigafabs situées dans le Hsinchu Science Park et à Tainan, sur la côte ouest de Taïwan, à moins de 200 kilomètres des côtes chinoises. Ces usines sont exposées à trois risques majeurs identifiés par les analystes en géopolitique : une invasion chinoise, un blocus maritime, ou un tremblement de terre majeur sur la ceinture de feu du Pacifique.

L’Illusion de la Relocalisation Américaine

Les États-Unis ont bien compris le danger. En 2022, l’administration Biden a fait adopter le CHIPS Act, injectant 52 milliards de dollars pour encourager la production de semi-conducteurs sur le sol américain. TSMC s’est engagé à construire plusieurs usines en Arizona, dont la première devait entrer en production dès 2024.

Mais selon des révélations du Financial Times en novembre 2024, le projet accuse un retard de près de deux ans. Les raisons ? Une pénurie de main-d’œuvre qualifiée, des différences culturelles dans les méthodes de travail, et surtout, l’impossibilité de reproduire l’écosystème taïwanais. Les ingénieurs américains, malgré leur compétence, ne maîtrisent pas les machines de lithographie ultraviolette extrême (EUV) fabriquées par ASML avec la même dextérité que leurs homologues taïwanais, formés pendant des décennies.

Morris Chang lui-même, fondateur de TSMC, avait déclaré lors d’une conférence en 2023 que produire des puces aux États-Unis coûterait 50% plus cher qu’à Taïwan. Cette réalité économique transforme la relocalisation en un pari à plusieurs centaines de milliards de dollars, dont l’issue reste incertaine.

Le Deuxième Point de Rupture : ASML et le Monopole Hollandais Invisible

Une Machine à 200 Millions d’Euros Que Personne D’Autre Ne Sait Fabriquer

Si TSMC est le cœur battant de l’industrie des semi-conducteurs, ASML est l’organe qui l’alimente en oxygène. Cette entreprise néerlandaise, basée à Veldhoven, détient un monopole absolu sur un équipement dont dépend toute la production de puces avancées : les machines de lithographie ultraviolette extrême, ou EUV.

Ces machines, qui pèsent 180 tonnes et nécessitent 40 conteneurs maritimes pour être transportées, permettent de graver des transistors d’une finesse de 3 nanomètres, soit environ 25 atomes de silicium. Chaque machine coûte entre 150 et 200 millions d’euros, et ASML n’en produit qu’une cinquantaine par an, selon les données publiées dans son rapport annuel 2023.

Sans ces machines, impossible de fabriquer les puces qui alimentent les GPU de Nvidia, les processeurs Apple Silicon ou les serveurs d’intelligence artificielle de Microsoft. ASML détient ainsi un pouvoir de vie ou de mort sur l’industrie technologique mondiale. Et contrairement à TSMC, ASML n’a aucun concurrent crédible. Ni Canon, ni Nikon, ni aucune entreprise chinoise n’est capable de reproduire cette technologie.

La Fragilité d’une Chaîne de 5 000 Fournisseurs

Mais ASML elle-même dépend d’un écosystème fragile. Chaque machine EUV intègre plus de 100 000 pièces provenant de 5 000 fournisseurs répartis dans 60 pays. Carl Zeiss, en Allemagne, fabrique les miroirs optiques d’une précision inégalée. Cymer, filiale californienne d’ASML, produit les lasers ultraviolets. Trumpf, également allemand, fournit les générateurs de puissance.

Une rupture dans cette chaîne logistique, qu’elle soit causée par un conflit, une catastrophe naturelle ou des tensions commerciales, suffirait à paralyser la production mondiale de semi-conducteurs en quelques mois. Peter Wennink, ancien CEO d’ASML, avait averti lors d’une interview accordée au Financial Times en 2023 : « Si nous arrêtons de livrer des machines, l’industrie mondiale des semi-conducteurs s’effondre en 18 mois. »

Le Troisième Point de Rupture : Le Silicium Chinois et la Guerre des Matières Premières

Le Paradoxe du Grain de Sable

Les puces électroniques sont fabriquées à partir de silicium, l’élément chimique le plus abondant sur Terre après l’oxygène. Pourtant, la production mondiale de silicium de qualité métallurgique est concentrée entre les mains d’un seul pays : la Chine. Selon les statistiques de l’U.S. Geological Survey, la Chine produit environ 70 à 75% du silicium métallurgique mondial, transformant du quartz en silicium grâce à des fours électriques à arc.

Cette domination ne repose pas sur des gisements naturels exclusifs, mais sur une stratégie industrielle délibérée. Pékin a investi massivement dans des capacités de raffinage à faible coût, profitant d’une électricité bon marché provenant de ses centrales à charbon et d’une réglementation environnementale moins contraignante.

Le Levier Géopolitique du Silicium

En cas de conflit autour de Taïwan, la Chine pourrait décider de restreindre ou d’interdire l’exportation de silicium vers les États-Unis et leurs alliés. Les conséquences seraient progressives mais dévastatrices. Sans silicium raffiné, impossible de produire les wafers (galettes de silicium) qui servent de substrat aux puces électroniques.

Certes, des alternatives existent. La Norvège, le Brésil et les États-Unis disposent de capacités de production de silicium. Mais ces capacités sont largement insuffisantes pour compenser un embargo chinois. Selon une analyse du Center for Strategic and International Studies publiée en 2024, il faudrait entre 5 et 7 ans pour construire de nouvelles installations capables de remplacer la production chinoise.

Ce délai transforme le silicium en une arme de dissuasion géopolitique. La Chine n’aurait même pas besoin d’envahir Taïwan pour paralyser l’industrie technologique occidentale. Un simple embargo suffirait.

Warren Buffett et la Prophétie des 325 Milliards de Dollars

L’Homme Qui Refuse d’Investir

Revenons à Warren Buffett et à cette montagne de liquidités qui intrigue tant les marchés. Pourquoi un investisseur dont le credo est « être avide quand les autres ont peur » refuse-t-il aujourd’hui de déployer son capital ? La réponse se trouve peut-être dans sa compréhension profonde des risques systémiques.

Buffett a toujours privilégié les entreprises dont il comprenait le modèle économique et dont la pérennité ne dépendait pas de facteurs géopolitiques incontrôlables. Or, aujourd’hui, presque toutes les grandes entreprises technologiques sont exposées au risque taïwanais. Apple, dont Berkshire Hathaway a longtemps été l’un des principaux actionnaires, dépend entièrement de TSMC pour la production des puces A-series et M-series. Nvidia, le champion de l’intelligence artificielle, ne pourrait exister sans les capacités de gravure avancées de TSMC.

En accumulant du cash, Buffett se positionne pour profiter d’une correction majeure. Il attend le krach. Et selon lui, ce krach pourrait bien être déclenché par une crise autour de Taïwan.

Le Scénario du Cygne Noir Taïwanais

Les analystes de Deutsche Bank ont modélisé ce qu’ils appellent le « scénario du cygne noir taïwanais » dans un rapport confidentiel dont certains éléments ont fuité dans Bloomberg en septembre 2024. Selon leurs calculs, une invasion chinoise de Taïwan provoquerait un effondrement de 40 à 50% des indices technologiques mondiaux en quelques jours, suivi d’une récession mondiale dépassant celle de 2008.

Ce n’est pas de la science-fiction. Xi Jinping a clairement affiché son ambition de « réunifier » Taïwan avec la Chine continentale. Des exercices militaires chinois autour de l’île sont devenus réguliers. Le Pentagone estime que Pékin disposera des capacités militaires nécessaires pour une invasion à partir de 2027.

Buffett, qui aura 97 ans en 2027, ne cherche pas à battre le marché à court terme. Il cherche à survivre à la tempête. Et quand la tempête sera passée, il utilisera ses 325 milliards pour racheter des actifs de qualité à prix cassés, comme il l’a fait lors de chaque grande crise depuis 50 ans.

Les Tentatives Désespérées de Résilience Industrielle

Le CHIPS Act : Un Pansement sur Une Fracture Ouverte

Face à cette vulnérabilité existentielle, les États-Unis et l’Europe ont lancé des programmes massifs de relocalisation industrielle. Le CHIPS and Science Act américain prévoit 52 milliards de dollars de subventions. L’Europe a débloqué 43 milliards d’euros dans le cadre du European Chips Act.

Mais ces montants, aussi impressionnants soient-ils, restent dérisoires comparés à l’ampleur du défi. Construire une usine de semi-conducteurs de dernière génération coûte entre 15 et 20 milliards de dollars. Et il ne suffit pas de construire des usines. Il faut former des dizaines de milliers d’ingénieurs, recréer un écosystème de fournisseurs, et convaincre des entreprises comme ASML de partager leur technologie la plus sensible.

L’Échec Relatif de l’Usine TSMC en Arizona

L’usine TSMC d’Arizona, censée symboliser le retour de la production de semi-conducteurs sur le sol américain, illustre la difficulté de cette entreprise. Selon des témoignages recueillis par The Wall Street Journal auprès d’ingénieurs sur place, l’entreprise taïwanaise a dû importer des centaines de travailleurs de Taïwan pour pallier le manque de compétences locales.

Les normes de sécurité américaines, plus strictes, ralentissent la construction. Les syndicats locaux s’opposent aux méthodes de travail intensives imposées par TSMC. Et surtout, l’usine ne produira dans un premier temps que des puces gravées en 5 nanomètres, une technologie déjà obsolète face aux 3 nanomètres produits à Taïwan.

Morris Chang, interrogé sur les chances de succès de cette usine, a déclaré avec une franchise brutale : « La globalisation est morte. Le libre-échange est mort. Et cette usine en Arizona ne changera rien à la dépendance américaine vis-à-vis de Taïwan. »

Les Conséquences Concrètes pour les Entreprises et les Investisseurs

Repenser la Chaîne de Valeur Technologique

Pour les entreprises qui dépendent des semi-conducteurs avancés, la situation impose une réévaluation stratégique radicale. Trois options s’offrent à elles, toutes imparfaites.

Option 1 : La diversification géographique des fournisseurs. Mais comme nous l’avons vu, TSMC n’a pas de concurrent crédible pour les puces les plus avancées. Samsung produit bien des semi-conducteurs, mais avec des taux de défaut supérieurs. Intel espère devenir une fonderie pour d’autres entreprises d’ici 2026, mais son retard technologique reste considérable.

Option 2 : Le stockage stratégique de puces. Certaines entreprises comme Apple ont commencé à constituer des stocks de plusieurs mois de semi-conducteurs. Mais cette stratégie est coûteuse et risquée, car les puces évoluent rapidement et peuvent devenir obsolètes.

Option 3 : L’acceptation du risque. C’est la stratégie actuelle de la majorité des entreprises. Elles continuent de dépendre de TSMC en pariant que la dissuasion américaine empêchera une invasion chinoise de Taïwan. C’est un pari, pas une stratégie.

Le Portefeuille de Warren Buffett Comme Boussole

Pour les investisseurs individuels, l’approche de Buffett offre une leçon précieuse. Sa stratégie actuelle privilégie les entreprises à faible dépendance technologique : les services publics, les assurances, les chemins de fer, les biens de consommation de base. Des secteurs ennuyeux, mais résilients.

Cela ne signifie pas qu’il faut fuir la technologie. Mais cela implique d’évaluer avec lucidité l’exposition de chaque entreprise au risque taïwanais. Une société comme Nvidia, malgré ses performances boursières spectaculaires, concentre un risque géopolitique considérable. À l’inverse, des entreprises comme Microsoft ou Google, qui dépendent moins des puces de pointe pour leurs activités principales, présentent une résilience supérieure.

Vers Un Nouvel Ordre Technologique Mondial ?

La Fin de l’Hyperglobalisation Technologique

Ce que révèle la crise taïwanaise, c’est l’effondrement progressif du modèle d’hyperglobalisation qui a dominé les trois dernières décennies. L’idée selon laquelle les chaînes de valeur mondiales pouvaient s’étendre à l’infini, guidées uniquement par l’efficacité économique, sans considération géopolitique, s’avère être une dangereuse illusion.

Les États-Unis et la Chine sont désormais engagés dans une guerre froide technologique. Chacun cherche à sécuriser ses approvisionnements critiques et à priver l’adversaire de technologies stratégiques. Cette fragmentation du monde en blocs technologiques concurrents aura des conséquences durables.

Pour les entreprises, cela signifie des coûts de production plus élevés, des redondances dans les chaînes d’approvisionnement, et une complexité accrue dans la gestion des risques.

Pour les consommateurs, cela se traduira par des produits plus chers et une innovation potentiellement ralentie.

Pour les États, cela implique des investissements publics massifs dans des secteurs stratégiques, au risque de distorsions économiques et de gabegies budgétaires.

L’Espoir d’Un Équilibre Précaire

Pourtant, tout n’est pas perdu. La réalité de l’interdépendance peut aussi jouer le rôle de garde-fou. La Chine sait qu’une invasion de Taïwan provoquerait un effondrement de l’économie mondiale dont elle serait la première victime. Les semi-conducteurs taïwanais alimentent aussi l’industrie chinoise. Une guerre autour de Taïwan serait une guerre sans vainqueur.

Cette interdépendance mutuelle pourrait maintenir un équilibre précaire. Mais cet équilibre repose sur la rationalité des acteurs. Et l’histoire nous enseigne que les nations ne sont pas toujours rationnelles.

Conclusion : La Leçon de Fragilité et l’Appel à la Lucidité

Warren Buffett, en accumulant 325 milliards de dollars en liquidités, n’envoie pas qu’un signal de prudence. Il nous rappelle une vérité fondamentale : notre monde, malgré ses apparences de solidité, repose sur des équilibres bien plus fragiles que nous ne l’imaginons.

Trois points de rupture. Une île. Une entreprise. Un matériau. Il suffirait que l’un de ces trois piliers vacille pour que l’ensemble de l’édifice technologique mondial s’effondre. Cette fragilité n’est pas une fatalité, mais elle exige de nous une lucidité que nous avons trop longtemps refusée.

Pour les dirigeants d’entreprise, il est temps d’intégrer le risque géopolitique dans chaque décision stratégique. Pour les investisseurs, il est temps de diversifier au-delà des géants technologiques. Pour les gouvernements, il est temps d’investir massivement dans la résilience industrielle, même si cela coûte cher à court terme.

L’avenir de notre civilisation numérique ne se joue pas seulement dans les laboratoires de la Silicon Valley ou les usines de Taïwan. Il se joue dans notre capacité collective à reconnaître nos vulnérabilités et à agir avant qu’il ne soit trop tard. Warren Buffett a fait son choix. Il attend. Serons-nous assez sages pour ne pas attendre le krach ?

FAQ : Les Questions Essentielles sur la Dépendance Technologique à Taïwan

1. Pourquoi TSMC est-elle irremplaçable à court terme ?

TSMC a investi plus de 150 milliards de dollars sur une décennie dans la recherche et le développement, créant une avance technologique de plusieurs années sur ses concurrents. Ses capacités de gravure en 3 nanomètres et bientôt 2 nanomètres n’ont aucun équivalent mondial. Recréer cet écosystème nécessiterait au minimum 5 à 7 ans et des centaines de milliards d’investissements.

2. La Chine pourrait-elle vraiment envahir Taïwan sans conséquences économiques catastrophiques pour elle-même ?

Non, et c’est précisément ce qui maintient l’équilibre actuel. La Chine dépend aussi des semi-conducteurs taïwanais pour son industrie. Une invasion provoquerait un effondrement de son économie exportatrice et des sanctions occidentales dévastatrices. Mais les calculs géopolitiques ne sont pas toujours rationnels, surtout lorsque des questions de souveraineté nationale sont en jeu.

3. Les usines de semi-conducteurs construites en Occident peuvent-elles vraiment nous rendre indépendants de Taïwan ?

Pas à court terme, et probablement jamais complètement. Les usines occidentales accusent un retard technologique de 2 à 3 générations et produisent à des coûts 50% plus élevés. Elles peuvent réduire la dépendance critique pour certaines applications stratégiques (défense, infrastructures), mais ne remplaceront pas le leadership taïwanais dans les puces de pointe destinées aux applications grand public et à l’intelligence artificielle.

4. Que se passerait-il concrètement si TSMC cessait de produire pendant six mois ?

Les conséquences seraient immédiates et en cascade. Les stocks de semi-conducteurs chez Apple, Nvidia, AMD et autres s’épuiseraient en 2 à 3 mois. La production de smartphones, d’ordinateurs, de serveurs d’IA et de véhicules électriques s’arrêterait progressivement. Les prix des appareils encore disponibles exploseraient. Selon des estimations de la Semiconductor Industry Association, le PIB mondial pourrait se contracter de 500 milliards de dollars la première année.

5. Y a-t-il des alternatives technologiques aux puces en silicium traditionnelles ?

Des recherches sont en cours sur des semi-conducteurs à base de carbone (graphène) ou de nouveaux matériaux comme le nitrure de gallium. Mais ces technologies restent au stade expérimental ou limitées à des applications de niche. Le silicium restera dominant pour au moins 10 à 15 ans. La vraie disruption viendra peut-être de l’informatique quantique, mais elle n’est pas attendue avant 2035-2040.

6. Warren Buffett va-t-il déclencher un mouvement de vente massif en maintenant ses liquidités ?

Pas nécessairement. Buffett a toujours été contrarian. Quand il accumule du cash, ce n’est pas pour déclencher une panique, mais pour être en position de force lorsque les autres capitulent. Son message est subtil : « Je ne vois pas d’opportunités attractives au prix actuel, compte tenu des risques. » Cela doit inciter à la prudence, pas à la panique.

Lien externe pour approfondir :

Financial Times – Taiwan’s chip dominance and the global supply chain risk

📊 Données Clés de l’Article