Les constructeurs européens ont raté le virage électrique. BYD, dark factories, 1000 km d'autonomie : pourquoi la Chine a déjà gagné.

Stellantis ferme sept usines. Volkswagen supprime 35 000 emplois. Mercedes renonce au 100 % électrique. Pendant ce temps, BYD produit des véhicules à 1 000 km d’autonomie dans des usines à 98 % automatisées. Le virage électrique européen n’a pas été raté par accident. Il a été saboté par la peur de cannibaliser l’existant. Analyse d’un naufrage industriel annoncé.

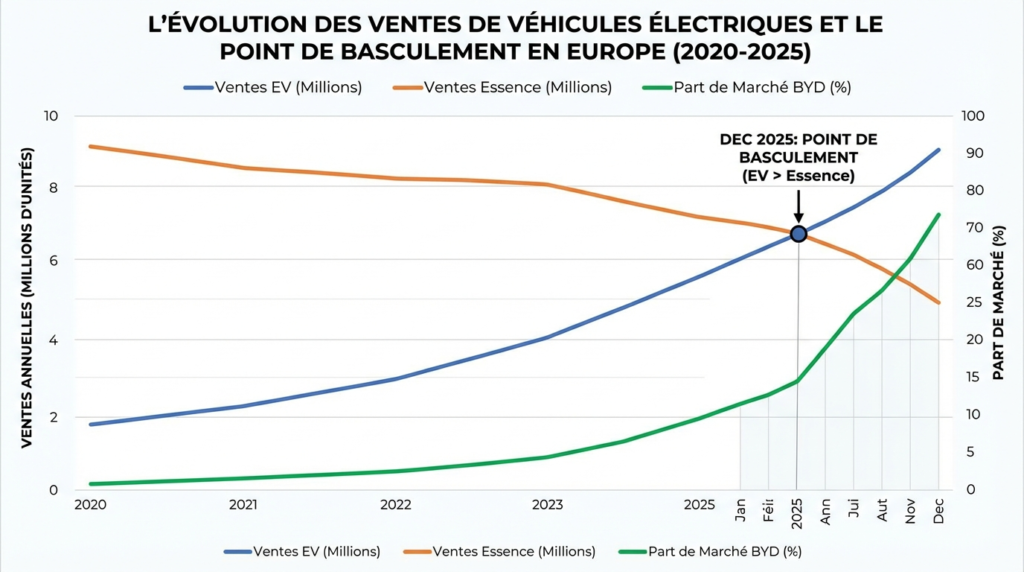

En décembre 2025, un basculement silencieux s’est produit. Pour la première fois dans l’histoire du marché européen, les ventes de voitures électriques ont dépassé celles des véhicules essence : 218 000 unités contre 216 400. Ce n’était pas un accident statistique. C’était un signal que les constructeurs européens refusent d’entendre.

Pourtant, au même moment, Stellantis fermait sept usines européennes. Volkswagen annonçait 35 000 suppressions de postes. Mercedes renonçait à son objectif 100 % électrique. En réalité, les constructeurs européens n’ont pas raté un virage. Ils ont refusé de le prendre.

Cet article explore les raisons profondes de cet échec stratégique. Il confronte les choix des constructeurs européens face au virage électrique à la réalité industrielle chinoise. Et il pose une question que beaucoup préfèrent éviter : le consommateur a-t-il déjà choisi son camp ?

L’essentiel — Les constructeurs européens reculent sur l’électrique après des années de promesses non tenues. En face, la Chine produit des véhicules à 1000 km d’autonomie dans des usines entièrement robotisées. Le product market fit n’existe pas côté européen : prix trop élevés, autonomie insuffisante. Les barrières douanières ne suffiront pas à protéger une industrie qui refuse de se transformer.

Les constructeurs européens face au virage électrique désigne la crise stratégique majeure que traversent Stellantis, Volkswagen, Mercedes et Renault depuis 2024. Incapables de proposer des véhicules électriques compétitifs en prix et en autonomie face aux constructeurs chinois comme BYD, ils font marche arrière vers l’hybride et le thermique — un aveu d’échec industriel sans précédent.

La grande reculade des géants européens

L’année 2025 restera celle de la capitulation. Non pas militaire. Industrielle.

Stellantis, Volkswagen : l’ampleur du désastre

De fait, Carlos Tavares a quitté la direction de Stellantis en décembre 2024. En réalité, son départ n’était pas une transition douce. C’était une fuite en avant devenue impossible.

En 2025, le groupe a enregistré 23 milliards d’euros de pertes. Sept usines européennes ont fermé temporairement. La production française devrait encore baisser de 11 % d’ici 2028. Derrière les chiffres, une réalité crue : le quatrième constructeur mondial ne sait plus quoi vendre.

De l’autre côté du Rhin, Volkswagen traverse sa pire crise depuis le Dieselgate. De surcroît, le groupe a annoncé la fermeture de trois usines en Allemagne. Certes, pas des sites secondaires. Des usines historiques. En parallèle, 35 000 emplois seront supprimés. De plus, les salaires restants subiront une coupe de 10 %.

En Chine, les ventes de Volkswagen se sont effondrées. Le groupe qui dominait le marché chinois depuis les années 1980 perd désormais du terrain chaque trimestre. Paradoxalement, c’est Volkswagen qui a vendu le plus de véhicules électriques en Europe en 2025, avec 274 417 unités — dépassant Tesla et ses 238 765 ventes. Mais cette performance ne masque pas l’hémorragie globale.

Le retour en arrière comme aveu d’échec

Le phénomène dépasse largement Stellantis et Volkswagen. En effet, c’est l’ensemble des constructeurs européens qui bat en retraite. Volvo a renoncé à son objectif 100 % électrique en 2030. Ford a abandonné le sien. Mercedes a fait de même. Porsche a repoussé ses ambitions. DS Automobiles, qui avait promis une gamme exclusivement électrique, prépare désormais un DS 8 hybride. Même le Smart #5, symbole d’urbanité électrique, proposera bientôt une version essence.

En 2025, 116 nouveaux modèles hybrides ont été lancés sur le marché européen. C’est 43 % de plus qu’en 2024. En parallèle, les modèles essence n’ont reculé que de 4 %. Le message est limpide. L’industrie des constructeurs européens fait marche arrière.

Certes, la Commission européenne elle-même a fléchi. L’objectif initial de 100 % électrique en 2035 a été assoupli à 90 %. La norme CAFE 2025, fixée à 81 grammes de CO2 par kilomètre, menace les constructeurs d’amendes colossales. Néanmoins, certains préfèrent payer plutôt que d’accélérer la transition. Cela en dit long sur le niveau de conviction stratégique.

Autrement dit, les industriels européens préfèrent financer leur immobilisme plutôt qu’investir dans leur transformation. C’est un choix qui se paie toujours. Comme le souligne l’analyse de McKinsey sur l’adoption de l’IA en entreprise, les organisations qui refusent d’investir dans la transformation technologique finissent systématiquement par payer le prix de l’inertie.

Le mensonge des prix artificiellement gonflés

Le consommateur n’est pas dupe. En effet, il le sait depuis longtemps.

Une marge préservée au détriment du client

Une voiture électrique contient 20 pièces mobiles dans son moteur. Un moteur thermique en compte entre 200 et 2 000. La chaîne de transmission est plus simple. L’entretien est réduit. Dès lors, la logique industrielle devrait conduire à des véhicules moins chers.

Pourtant, c’est l’inverse qui s’est produit. Les constructeurs européens ont positionné leurs modèles électriques dans les segments premium. Pas par choix technologique. Par calcul financier. En réalité, baisser les prix aurait cannibalisé les ventes de véhicules thermiques. Des véhicules dont les chaînes de production, les réseaux de concessionnaires et les services après-vente dépendent encore.

Selon une étude de PwC, un véhicule électrique coûte en moyenne 4 500 euros de plus à produire qu’un équivalent thermique. La batterie représente 40 à 50 % du coût total. Toutefois, cette donnée cache une réalité plus nuancée. La marge brute d’une Renault Zoé ne dépassait pas 5 %. Celle de la gamme E-Tech atteint 7 %, contre 9 % pour les modèles thermiques équivalents. L’écart se réduit. Rapidement.

Par conséquent, les groupes automobiles européens ont fait un choix délibéré. Maintenir les marges à court terme plutôt qu’investir dans la compétitivité à long terme. C’est exactement ce que font les entreprises qui disparaissent.

Le vrai coût d’une voiture électrique

Gartner prédit que dès 2027, les véhicules électriques seront moins chers à produire que leurs équivalents thermiques. En effet, l’innovation sur les batteries, la simplification des chaînes de montage et l’automatisation des processus convergent vers un point de bascule économique.

En réalité, le surcoût actuel est en partie artificiel. Dans notre pratique d’accompagnement de PME industrielles, nous observons régulièrement ce phénomène : les entreprises qui maîtrisent leur chaîne de valeur réduisent leurs coûts de production de 30 à 40 %. Celles qui dépendent de fournisseurs externes subissent les marges intermédiaires.

C’est précisément le problème des constructeurs européens face au virage électrique. Ils ne maîtrisent pas la chaîne de valeur de l’électrique. Ils achètent les batteries. Ils sous-traitent les logiciels embarqués. Ils dépendent de terres rares dont l’approvisionnement leur échappe. En somme, ils vendent des véhicules électriques sans en contrôler la fabrication. À cet égard, leur vulnérabilité est maximale.

BYD et l’autonomie qui change la donne

Pendant que l’Europe hésite, la Chine avance. Méthodiquement. Et impitoyablement.

1000 km aujourd’hui, 1500 km demain

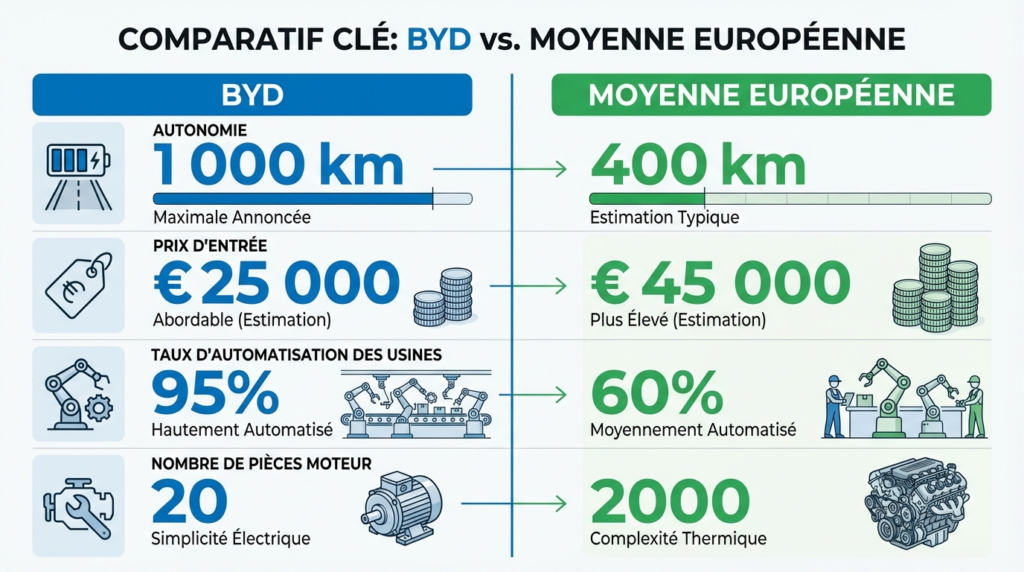

BYD commercialise déjà des modèles hybrides rechargeables affichant plus de 1 000 km d’autonomie totale. Le Seal U DM-i en est l’illustration concrète. Toutefois, ce n’est pas un prototype. C’est un véhicule disponible chez les concessionnaires. À titre de comparaison, les constructeurs européens peinent encore à dépasser 400 km d’autonomie sur leurs modèles équivalents.

De plus, l’ambition chinoise va bien au-delà. En 2024, BYD a dévoilé sa feuille de route sur les batteries à état solide. Concrètement, la production pilote de cellules 60 Ah a débuté. Les premières démonstrations à grande échelle sont prévues pour 2027. Dès lors, les caractéristiques annoncées sont vertigineuses : 1 500 km d’autonomie et une charge complète en dix minutes.

Comme l’a rapporté le site officiel BYD, le constructeur déploie également des superchargeurs de 1 360 kW. Avec une telle puissance, 400 km d’autonomie se rechargent en cinq minutes. Nous ne parlons plus du même sport.

En parallèle, BYD a triplé ses ventes en Europe en 2025. Le constructeur a produit 3,7 millions de véhicules entre janvier et octobre 2025. De surcroît, son réseau mondial compte désormais plus de 30 usines. C’est pourquoi les industriels du Vieux Continent devraient considérer BYD non comme un concurrent parmi d’autres, mais comme une menace existentielle.

L’intégration verticale comme arme absolue

Le secret de BYD ne réside pas seulement dans la technologie. Il réside dans le contrôle.

Le constructeur chinois fabrique ses propres batteries — les célèbres Blade Battery. Il produit ses moteurs électriques. Il conçoit ses plateformes logicielles. Il possède même une flotte de navires cargo pour acheminer ses véhicules vers l’Europe.

Cette intégration verticale totale réduit chaque maillon de la chaîne de coûts. Là où un constructeur européen paie un fournisseur de batteries, un sous-traitant pour l’électronique de puissance et un autre pour le logiciel embarqué, BYD maîtrise l’ensemble. Le résultat est une équation économique imparable.

L’avantage chinois n’est pas qu’une question de batteries. En effet, c’est aussi une révolution industrielle que les industriels automobiles européens n’ont pas anticipée.

2000 robots, zéro lumière

Le concept de dark factory — littéralement « usine sombre » — désigne un site de production entièrement automatisé. Aucune lumière. Aucun chauffage. Aucune présence humaine sur les lignes de fabrication. Ainsi, les robots opèrent jour et nuit, sept jours sur sept, sans interruption.

Chez BYD, le taux d’automatisation atteint 98 %. Chaque usine déploie plus de 2 000 robots. L’usine de Zhengzhou, d’une superficie de 10 km², emploie 57 000 personnes — principalement dans la supervision, la maintenance et la logistique — et produit 1,5 million de véhicules par an.

Par ailleurs, Xiaomi offre un autre exemple saisissant. Son usine de Changping fabrique un smartphone toutes les trois secondes. 80 000 m². Onze lignes de production. Presque aucune intervention humaine. Ce modèle industriel se transpose désormais à l’automobile.

Selon McKinsey, 30 à 35 % des usines chinoises seront entièrement automatisées d’ici 2030. Le gouvernement chinois a fixé un objectif : 70 % des tâches industrielles automatisées avant la fin de la décennie. C’est un programme national. Pas une tendance.

Un avantage structurel, pas une subvention

Le narratif européen attribue la compétitivité chinoise aux subventions d’État. C’est partiellement vrai. Néanmoins, cette explication est fondamentalement réductrice et arrange ceux qui refusent de voir la réalité.

Les dark factories réduisent les coûts de production de manière structurelle. Pas de frais d’éclairage. Pas de climatisation. Des lignes de production fonctionnant 24 heures sur 24 sans pause, sans congés, sans erreur humaine. La productivité par mètre carré est incomparable. De plus, les industriels européens ne disposent d’aucun équivalent à cette échelle.

Foxconn a réduit ses effectifs de 30 % dans ses usines chinoises grâce à l’automatisation. Honda a fait de même à Guangzhou. Ces réductions ne sont pas des licenciements sociaux. En revanche, elles reflètent un changement de paradigme industriel que l’Europe observe sans y participer.

En Europe, des tentatives existent. Schneider Electric, Exotec et SEW-Eurodrive développent des sites semi-autonomes. Toutefois, l’échelle reste incomparable. L’Europe automatise des îlots. La Chine automatise des écosystèmes entiers.

Le cadre réglementaire européen sur l’IA complique parfois le déploiement de systèmes d’automatisation avancés. Néanmoins, s’il est nécessaire pour encadrer les dérives, il ralentit aussi l’adoption industrielle face à une concurrence chinoise libérée de ces contraintes. Les groupes automobiles européens se retrouvent ainsi pris en étau entre la régulation et la compétition.

Le product market fit que l’Europe refuse

Le problème fondamental n’est pas technologique. Il est commercial. Et les industriels européens l’ignorent à leurs risques et périls.

Ce que veut vraiment le consommateur

Un client qui envisage l’achat d’un véhicule électrique cherche trois choses. D’abord, une autonomie suffisante pour ne plus y penser. Ensuite, un prix justifié par les économies d’usage. Enfin, un temps de recharge compatible avec sa vie quotidienne.

Or l’offre européenne ne répond à aucune de ces attentes de manière satisfaisante. Le BYD Atto 2, proposé à partir de 25 000 euros environ, offre 312 km d’autonomie. C’est modeste. Cependant, les modèles européens équivalents coûtent 15 000 à 20 000 euros de plus pour des performances similaires. En conséquence, le rapport qualité-prix penche clairement du côté chinois.

Le marché européen des véhicules électriques a tout de même progressé en 2025 : 1,88 million d’unités vendues, soit 17,4 % du marché total. En effet, la croissance atteint 30 % par rapport à 2024. Néanmoins, les hybrides dominent encore avec 3,7 millions d’unités vendues, représentant environ 33 % du marché. Ce chiffre traduit l’hésitation. Le consommateur veut passer à l’électrique. Il n’est pas convaincu par l’offre des constructeurs européens.

La génération Z n’attendra pas

Les promesses de la voiture électrique dépassent la simple motorisation. Confort sonore incomparable. Système d’infodivertissement avancé. Connectivité permanente. Mises à jour logicielles à distance. Conduite semi-autonome. Et progressivement, le véhicule comme salon roulant.

Ces caractéristiques parlent naturellement aux générations Y et Z. Autrement dit, des générations nées avec le numérique. Habituées à l’instantanéité. Exigeantes sur l’expérience utilisateur. Pour elles, une voiture n’est pas seulement un moyen de transport. C’est une extension de leur vie connectée.

Dès lors, les constructeurs chinois excellent dans ce domaine. Leurs véhicules intègrent des écrans immersifs, des assistants vocaux avancés et des systèmes de navigation intelligente. BYD, NIO et Xpeng traitent le véhicule comme un produit technologique. Les constructeurs européens le traitent encore comme un objet mécanique. Or cette différence de philosophie est fondamentale.

En effet, quand le client a décidé ce qu’il veut acheter, il est très difficile de lui imposer autre chose. C’est une leçon que le retail connaît bien. Les marques qui survivent sont celles qui s’adaptent aux attentes — pas celles qui tentent de les reformater. Les constructeurs européens n’ont pas encore compris cette réalité.

Barrières douanières : un rempart fragile

L’Europe a choisi la défense. Pourtant, l’histoire montre que cette stratégie a ses limites.

Les taxes ne protègent pas l’incompétence

En 2024, l’Union européenne a imposé des droits de douane supplémentaires pouvant atteindre 45 % sur les véhicules électriques importés de Chine. La mesure visait explicitement BYD, SAIC et Geely. L’argument officiel : concurrence déloyale liée aux subventions d’État.

Néanmoins, cette barrière présente plusieurs failles. D’abord, les constructeurs chinois installent des usines en Europe même. BYD a annoncé une usine en Hongrie. De plus, d’autres sites sont en projet en Turquie, au Maroc et en Espagne. Ainsi, la production locale contourne mécaniquement les droits de douane.

Ensuite, l’histoire automobile regorge de précédents. Dans les années 1980, le Japon faisait face aux mêmes restrictions. Toyota, Honda et Nissan ont répondu en ouvrant des usines aux États-Unis et en Europe. En somme, trente ans plus tard, ils dominent le marché mondial. Les constructeurs européens n’ont rien appris de cet épisode.

Par ailleurs, les taxes protègent le prix, pas la compétitivité. Si un constructeur européen ne sait pas produire un véhicule électrique à 25 000 euros avec 500 km d’autonomie, aucun droit de douane ne comblera ce déficit structurel. C’est une vérité que les décideurs politiques préfèrent ignorer.

Dès lors, la question n’est plus de savoir si les véhicules chinois arriveront en masse sur le marché européen. C’est de savoir quand. Et à ce stade, tous les signaux convergent vers une échéance plus proche que ne le prédisent les analystes les plus pessimistes. Les constructeurs européens vivent dans un sursis, pas dans une solution.

Quand le client a déjà choisi l’avenir

Le marché ne ment jamais. En effet, il anticipe toujours avant les institutions.

L’attente silencieuse du marché

Un phénomène discret mais puissant se dessine en Europe. Les consommateurs savent que l’avenir est électrique. En effet, les études le confirment. Les intentions d’achat le démontrent. La croissance de 30 % des ventes électriques en 2025 le prouve.

Toutefois, beaucoup attendent. Ils attendent le bon produit au bon prix. Ils attendent l’autonomie qui élimine l’anxiété. Ils attendent un réseau de recharge fiable et rapide. Cette attente ne signifie pas un rejet de l’électrique. En réalité, elle signifie une exigence que les constructeurs européens ne parviennent pas à satisfaire.

Et c’est précisément là que le danger réside. Lorsque le product market fit sera atteint — et BYD s’en approche chaque trimestre — le basculement sera brutal. Non pas progressif. Brutal. Comme l’a été celui du smartphone face au téléphone classique. Comme l’a été celui du streaming face au DVD. Les constructeurs européens qui n’auront pas pris le virage seront balayés avec la même violence.

Dans notre accompagnement de dirigeants sur les enjeux de transformation digitale, nous observons toujours le même schéma. L’attentisme se paye cher. Les entreprises qui n’investissent pas dans la transition au bon moment ne rattrapent jamais leur retard. Ainsi, c’est vrai pour l’IA. C’est vrai pour l’automobile.

Les constructeurs européens disposent encore d’atouts considérables. Certes, un savoir-faire en ingénierie mécanique inégalé. Certes, des marques dont la valeur émotionnelle reste forte. En outre, un réseau de distribution dense. Cependant, ces avantages fondent comme neige au soleil face à une concurrence qui avance deux fois plus vite.

Finalement, la question n’est plus de savoir si l’automobile européenne traversera une crise. La crise est là. La question est de savoir si elle trouvera le courage de se réinventer — vraiment — avant qu’il ne soit trop tard. Car comme le rappelait Peter Drucker, le plus grand danger en période de turbulence n’est pas la turbulence elle-même. C’est d’agir avec la logique d’hier. Les industriels européens seraient bien inspirés de méditer cette phrase avant qu’elle ne devienne leur épitaphe.

1. Pourquoi les constructeurs européens font-ils marche arrière sur l’électrique ?

Les constructeurs européens reculent car leurs modèles électriques ne sont pas assez rentables et ne correspondent pas aux attentes des consommateurs. Stellantis a perdu 23 milliards d’euros en 2025, Volkswagen supprime 35 000 emplois. Le manque de maîtrise de la chaîne de valeur — batteries, logiciels, intégration verticale — les empêche de concurrencer les prix chinois. Le retour à l’hybride est un aveu d’échec stratégique face à une concurrence mieux préparée.

2. Comment BYD arrive-t-il à proposer 1000 km d’autonomie ?

BYD atteint 1 000 km d’autonomie totale sur ses modèles hybrides rechargeables grâce à la combinaison de sa batterie Blade Battery et d’un moteur thermique d’appoint. Le constructeur prépare des batteries à état solide pour 2027, promettant 1 500 km en tout électrique avec une charge en dix minutes. Son intégration verticale — batteries, moteurs, logiciels, logistique — lui permet de réduire les coûts à chaque maillon de la chaîne.

3. Qu’est-ce qu’une dark factory dans l’industrie automobile ?

Une dark factory est une usine entièrement automatisée qui fonctionne sans éclairage ni présence humaine sur les lignes de production. En Chine, BYD atteint 98 % d’automatisation avec plus de 2 000 robots par usine. Ces sites fonctionnent 24 heures sur 24 sans pause, réduisant considérablement les coûts de production. McKinsey estime que 30 à 35 % des usines chinoises seront entièrement automatisées d’ici 2030.

4. Les voitures chinoises sont-elles vraiment moins chères grâce aux subventions ?

Les subventions d’État jouent un rôle, mais l’explication est incomplète. La compétitivité chinoise repose surtout sur l’automatisation massive des usines, l’intégration verticale de la chaîne de valeur et des économies d’échelle considérables. BYD produit 3,7 millions de véhicules par an avec des taux d’automatisation de 98 %. Ces avantages structurels persistent indépendamment de toute aide publique et sont difficiles à répliquer à court terme.

5. Les barrières douanières européennes peuvent-elles arrêter les constructeurs chinois ?

Les droits de douane de 45 % imposés par l’UE ralentissent l’arrivée des véhicules chinois sans la stopper. BYD construit déjà une usine en Hongrie pour contourner ces barrières par la production locale. L’histoire montre que le Japon a suivi la même stratégie dans les années 1980. Les taxes protègent les prix, pas la compétitivité. Sans transformation industrielle profonde, les constructeurs européens ne combleront pas leur retard technologique.

6. Les générations Y et Z vont-elles accélérer la transition vers l’électrique ?

Les générations Y et Z attendent des véhicules connectés, silencieux et technologiquement avancés. La voiture électrique répond naturellement à ces attentes grâce à l’infodivertissement, la connectivité permanente et la conduite semi-autonome. Les constructeurs chinois comme BYD, NIO et Xpeng traitent le véhicule comme un produit technologique, ce qui résonne avec des consommateurs habitués au numérique. Ce basculement générationnel rendra le retour au thermique impossible à moyen terme.

Anthropic s’apprête à demander près de mille milliards de dollars à Wall Street, tout en prévenant ses futurs actionnaires qu’ils ne contrôleront jamais son conseil. Derrière cette anomalie se cache une architecture juridique inédite, où un trust indépendant place la sécurité de l’IA au-dessus du profit. Décryptage d’un modèle de gouvernance qui pourrait redéfinir l’entreprise technologique — et le rapport entre capital et mission.

Votre concurrent loue le même modèle d’IA que vous : l’outil n’est plus l’avantage. Satya Nadella oppose la « dépense token », consommation jetable, au « capital token », boucle d’apprentissage propriétaire devenue un actif incopiable. Mais le paradoxe de Jevons rôde : à mesure que le token devient moins cher, la facture d’inférence explose. Décryptage d’une bascule qui stratifie brutalement les entreprises.

Le GPU quitte les salles serveurs pour entrer dans les salles de marché. Contrats à terme du CME, indices quotidiens de Silicon Data, dette notée investment grade adossée aux puces : la puissance de calcul devient une classe d’actifs à part entière. Un basculement comparable à la financiarisation du pétrole en 1983, qui redessine le coût du capital de l’IA — et rebat les cartes de la compétition mondiale.

Le retour au bureau obsède les directions. Pourtant, la recherche de Stanford est claire : le lieu ne détermine pas la productivité, le management et l’outillage le font. Or l’IA fait gagner jusqu’à 9 heures par semaine aux utilisateurs réguliers. La vraie fracture n’oppose plus le bureau au domicile, mais ceux qui maîtrisent l’IA aux autres. Analyse d’un faux débat qui en cache un vrai.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.