Le 12 juin 2026, une entreprise de fusées est devenue autre chose. En s’introduisant en Bourse pour près de 75 milliards de dollars, SpaceX a franchi un seuil. Ce n’est plus une société spatiale. C’est un conglomérat IA orbital, tissé de télécoms, de calcul et d’ambition cosmique. Derrière le vernis de l’exploit technique, une mécanique financière s’est mise en place. Elle est subtile. Elle est brutale. Nous allons la démonter pièce par pièce, car elle dessine, en silence, l’infrastructure du monde qui vient.

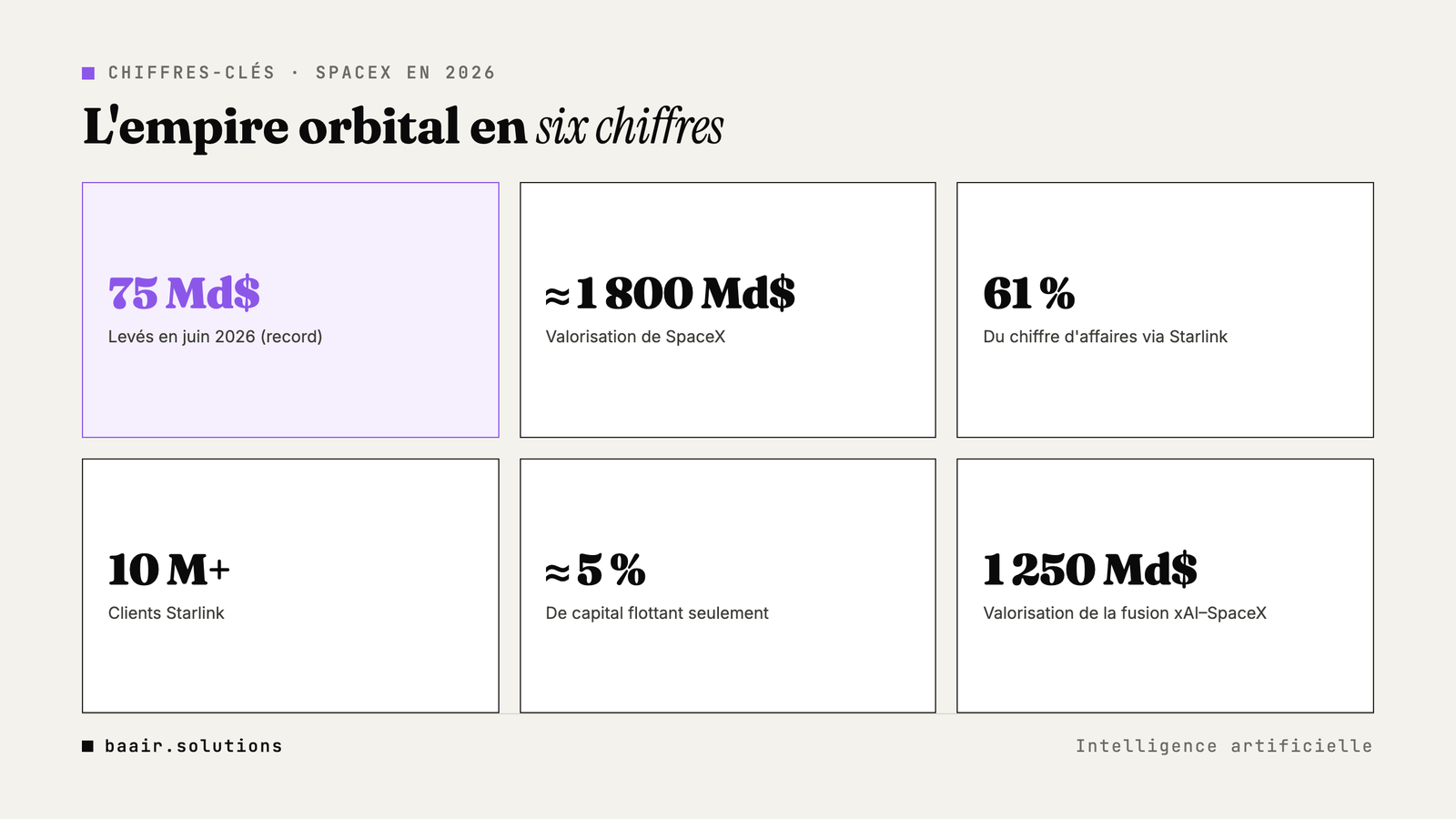

L’essentiel — SpaceX a levé environ 75 milliards de dollars lors de la plus grande introduction en Bourse de l’histoire. Starlink assure désormais plus de 60 % du chiffre d’affaires et finance l’ambition orbitale. En ne laissant flotter que 5 % du capital, Elon Musk fabrique une rareté qui force Wall Street à valoriser un industriel comme une pépite d’IA. La fusion avec xAI ouvre la voie aux data centers en orbite.

Un conglomérat IA orbital désigne un groupe qui fusionne infrastructure spatiale, réseau télécom et calcul d’intelligence artificielle en un seul actif intégré. SpaceX en est l’archétype. Il lance les satellites, vend la connectivité, entraîne les modèles, et projette de déplacer le calcul lourd hors de la Terre, dans l’orbite basse.

Sommaire

– [La levée à 75 milliards qui redéfinit SpaceX](#la-levee-a-75-milliards-qui-redefinit-spacex) – [Starlink, le moteur qui finance l’orbite](#starlink-le-moteur-qui-finance-l-orbite) – [La manœuvre muskonomique : la rareté comme arme](#la-manoeuvre-muskonomique-la-rarete-comme-arme) – [Un multiple IA sur un actif industriel](#un-multiple-ia-sur-un-actif-industriel) – [La fusion xAI–SpaceX : naissance du conglomérat](#la-fusion-xai-spacex-naissance-du-conglomerat) – [Les data centers orbitaux, verrou du calcul de demain](#les-data-centers-orbitaux-verrou-du-calcul-de-demain) – [Ce que ce verrouillage signifie pour nous](#ce-que-ce-verrouillage-signifie-pour-nous)

Il faut mesurer l’événement. Le 12 juin 2026, SpaceX a fixé son prix à 135 dollars l’action. La levée a atteint près de 75 milliards de dollars. Jamais une introduction en Bourse n’avait pesé aussi lourd. La valorisation a frôlé les 1 800 milliards de dollars dès l’ouverture.

Ce chiffre a une histoire. En juillet 2025, une offre de rachat interne valorisait encore l’entreprise à 400 milliards. En décembre de la même année, un nouveau tour la portait à environ 800 milliards. En moins d’un an, la valeur a doublé, puis doublé encore. Or rien, dans les fusées, ne double aussi vite.

Quelque chose d’autre gonflait donc les chiffres. Ce n’était pas le nombre de lancements. Ce n’était pas la cadence des Falcon 9. C’était un récit. Un récit dans lequel SpaceX cessait d’être un transporteur pour devenir une plateforme.

Le marché ne payait plus des fusées. Il payait une promesse d’infrastructure totale. La distinction paraît académique. Elle est décisive. Une entreprise industrielle se valorise sur ses marges et ses actifs. Une plateforme se valorise sur son futur.

Dès lors, la nature comptable de SpaceX importait moins que sa narration. Et cette narration, Musk la maîtrise mieux que quiconque. Il ne vend pas un présent. Il vend une inéluctabilité.

Il faut aussi mesurer le symbole. Aucune introduction n’avait jamais approché ce montant. Les records précédents paraissent soudain modestes. Le marché a validé, en un jour, une thèse : l’espace et l’IA ne font désormais qu’un seul pari.

Cette validation a un coût caché. Elle attire des capitaux qui, hier, se seraient dispersés ailleurs. Toute cette épargne converge vers un même actif. La concentration financière précède la concentration industrielle. L’une annonce l’autre.

Autrement dit, les 75 milliards ne financent pas seulement des lanceurs. Ils achètent un ticket d’entrée dans une bataille plus vaste, celle du calcul. La fusée n’est plus le produit. Elle est le prétexte.

Regardons maintenant sous le capot. Le carburant financier de SpaceX ne vient pas des lancements. Il vient de Starlink. En 2025, la constellation a généré 11,4 milliards de dollars de revenus, en hausse de 48 % sur un an. Cela représente environ 61 % du chiffre d’affaires total.

Le réseau a franchi les 10 millions de clients actifs en février 2026. Chaque antenne installée est un abonnement récurrent. Chaque abonnement est une rente. Et la rente, Wall Street l’adore.

En effet, Starlink transforme une entreprise cyclique en machine à flux. Les fusées coûtent cher et se financent par à-coups. Les abonnements, eux, tombent chaque mois. Cette régularité change tout. Elle donne au groupe une colonne vertébrale de trésorerie.

Cette trésorerie n’est pas neutre. Elle finance l’ambition orbitale. Chaque euro perçu par Starlink peut être réinvesti dans les satellites, les lanceurs, et bientôt le calcul spatial. La constellation devient ainsi le socle qui porte tout le reste.

Il y a là une élégance stratégique. Le télécom paie l’espace. L’espace prépare l’IA. L’IA justifie la valorisation. Le cercle se referme, vertueux pour l’actionnaire, verrouillé pour le concurrent.

Pourtant, un paradoxe demeure. L’essentiel des revenus vient d’une activité télécom, industrielle par nature. Ce n’est pas de l’intelligence artificielle. C’est de la connectivité vendue à des particuliers et des armées. Or le marché ne valorise pas SpaceX comme un opérateur télécom. Il le valorise comme un laboratoire d’IA.

Ce décalage n’est pas un hasard. Il est fabriqué. Et pour le comprendre, il faut observer la manœuvre financière la plus fine du dossier.

Voici le cœur du réacteur. Lors de son introduction, SpaceX n’a mis sur le marché qu’environ 5 % de son capital. Cinq pour cent. Le reste est resté verrouillé, entre les mains de Musk et de ses fidèles.

Ce chiffre est anormal. La plupart des grandes cotées américaines laissent flotter plus de 90 % de leurs titres. Nvidia, Apple, Microsoft : leur capital circule presque intégralement. Le seuil habituel exigé pour une cotation avoisine les 10 %. SpaceX a obtenu une dérogation pour descendre sous cette barre.

Pourquoi si peu ? Parce que la rareté crée le prix. C’est la première loi des marchés. Quand l’offre est minuscule et la demande immense, la valeur s’envole mécaniquement. Musk n’a pas laissé le hasard fixer le cours. Il a organisé la pénurie.

Le professeur Scott Galloway, de la Stern School de New York, a résumé la chose sans détour. Il y voit, selon lui, la plus grande rareté fabriquée jamais vue dans une introduction en Bourse. Le mot est juste. Rareté fabriquée.

La manœuvre a un second effet, plus profond encore. Après l’opération, Musk détient environ 42 % des actions. Mais grâce à des titres à droit de vote multiple, il conserve près de 82 % du pouvoir de décision.

Il a donc encaissé des milliards. Il a donné accès à son entreprise. Et il n’a rien cédé du contrôle. Le capital s’ouvre, le pouvoir se ferme. Cette dissociation est le sceau de la muskonomique.

Ainsi, l’actionnaire minoritaire achète une exposition, jamais une influence. Il paie le récit sans peser sur la trajectoire. En somme, il finance une vision qu’il ne pourra jamais infléchir.

Arrêtons-nous sur le tour de passe-passe. Un investisseur valorise une entreprise en lui appliquant un multiple. Un industriel classique se paie quelques fois ses bénéfices. Une pépite d’IA se paie des dizaines de fois ses revenus, parfois davantage.

Or SpaceX est, par nature, un industriel. Il fabrique du métal. Il lance des objets. Il vend de la connectivité. Ses coûts sont réels, lourds, physiques. Rien, dans ce modèle, ne ressemble à la marge quasi infinie d’un logiciel.

Pourtant, le marché lui applique un multiple d’IA. Il valorise du titane aux prix du code. C’est là toute la beauté, et toute l’audace, de la construction. En fusionnant l’espace, le télécom et l’intelligence artificielle dans une même entité, Musk brouille la frontière comptable.

L’investisseur ne sait plus ce qu’il achète. Une fusée ? Un abonnement ? Un modèle de langage ? Devant ce flou, il choisit la valorisation la plus généreuse. Il paie l’IA, par précaution et par désir.

Cette confusion n’est pas subie. Elle est cultivée. On l’a déjà observée ailleurs, quand le calcul lui-même est devenu une classe d’actifs. Nous avons décrit cette bascule dans notre analyse de la financiarisation du calcul GPU, où la puissance de traitement se négocie comme une matière première.

Dès lors, la rareté du flottant et la confusion des métiers se renforcent. L’une restreint l’offre. L’autre gonfle le multiple. Ensemble, elles propulsent la valeur vers des sommets qu’aucun bilan ne justifie seul.

Il y a pourtant un risque tapi sous cette élégance. Un multiple d’IA suppose une croissance d’IA. Le jour où le récit vacille, la valorisation se contracte. La rareté qui fait monter le cours peut aussi l’effondrer, une fois le verrou levé. Les périodes de blocage des titres finiront par expirer. Alors le flottant grandira. Et le marché devra, enfin, arbitrer entre le rêve et le bilan.

Ce jour n’est pas venu. Aujourd’hui, la thèse tient. Le résultat est spectaculaire. Musk est devenu le premier trillionnaire en dollars de l’histoire. Non par la vente de fusées. Par l’ingénierie d’un récit et l’orchestration d’une pénurie.

Le récit avait besoin d’un cœur d’IA. Il l’a obtenu. Le 2 février 2026, SpaceX a absorbé xAI dans une opération entièrement en titres. L’ensemble a été valorisé autour de 1 250 milliards de dollars. La chaîne CNBC l’a décrite comme la plus grande fusion privée jamais réalisée.

D’un côté, SpaceX et son infrastructure orbitale. De l’autre, xAI et ses modèles gourmands en calcul. La fusion les soude en une seule entité verticale. Musk parle d’un moteur d’innovation intégré, sur Terre et au-delà.

La logique est limpide. xAI brûle des liquidités à un rythme vertigineux. L’entraînement de modèles lourds coûte des fortunes en énergie et en silicium. En s’adossant à SpaceX, xAI accède à un bilan colossal et à une machine de lancement unique au monde.

En retour, SpaceX gagne la brique manquante de son récit. Il n’est plus seulement un télécom déguisé. Il devient un acteur du calcul, propriétaire de ses modèles. La boucle industrielle se complète.

Il faut saisir l’ampleur de l’assemblage. Le même groupe conçoit les puces d’orbite, lance les satellites, opère le réseau, entraîne les modèles et vend l’accès. Chaque maillon nourrit le suivant. Cette intégration verticale rappelle d’autres alliances où l’énergie, les GPU et l’espace se combinent, comme dans notre décryptage de l’alliance Musk, Huang et l’Arabie saoudite.

Or l’intégration verticale a un revers. Elle enferme. Quiconque veut concurrencer SpaceX doit reproduire toute la chaîne. Les fusées, les satellites, les puces, les modèles. La barrière à l’entrée devient un mur.

En somme, la fusion ne crée pas seulement de la valeur. Elle érige une forteresse.

Reste la pièce la plus vertigineuse. Où entraîner les modèles géants de demain ? Sur Terre, l’espace manque. Le foncier se raréfie. L’énergie se dispute. L’eau de refroidissement se compte. Chaque nouveau data center terrestre affronte des riverains, des réseaux saturés et des factures climatiques.

L’orbite, elle, ne connaît pas ces limites. Le soleil y brille sans nuit ni nuage. Le vide agit comme un dissipateur thermique infini. La chaleur s’évacue par rayonnement, sans une goutte d’eau. Voilà pourquoi l’idée de data centers orbitaux quitte la science-fiction.

Ce n’est plus une hypothèse. En décembre 2025, la start-up Starcloud, soutenue par Nvidia, a entraîné un modèle d’IA depuis l’espace pour la première fois. Elle a fait tourner une version d’un modèle en orbite. Elle projette des installations solaires de plusieurs gigawatts, larges de plusieurs kilomètres.

Or qui possède l’accès le moins cher à l’orbite ? SpaceX. Qui lance le plus de masse, le plus souvent, au coût le plus bas ? SpaceX encore. En intégrant xAI, le groupe se dote à la fois du besoin et du moyen.

Le raisonnement se déploie alors avec une froide cohérence. SpaceX lance les serveurs. SpaceX les alimente en énergie solaire. SpaceX les relie par Starlink. SpaceX les remplit de ses propres modèles. L’infrastructure de calcul de demain devient un circuit fermé, propriété d’un seul acteur.

Cette dépendance à une chaîne physique rappelle une autre vulnérabilité, plus terrestre. Nous l’avons explorée à propos des semi-conducteurs, dans notre article sur TSMC et Taïwan, talon d’Achille de l’IA mondiale. D’un côté, une île qui grave les puces. De l’autre, une orbite qui les ferait tourner.

Certes, les obstacles restent immenses. Lancer des tonnes de serveurs coûte cher. Réparer une panne en orbite relève du prodige. Les débris menacent chaque satellite. Rien n’est acquis, et les sceptiques ont des arguments solides.

Mais l’histoire de SpaceX est celle d’obstacles réputés infranchissables. La réutilisation des fusées passait pour une chimère. Elle est devenue routine. Le pari orbital suit la même trajectoire mentale. On le juge impossible, jusqu’au jour où il devient banal.

Le calcul de demain se joue donc en deux lieux. Un atelier à Taïwan. Une couronne de satellites au-dessus de nos têtes. Celui qui tient les deux tient le futur.

Prenons de la hauteur, au sens propre. Ce que SpaceX construit dépasse une entreprise. C’est une architecture de pouvoir. Elle mêle le capital rare, le récit maîtrisé, l’énergie orbitale et le calcul intégré.

Pour l’investisseur, la leçon est double. La valorisation d’un actif tient parfois plus à sa narration qu’à ses comptes. Et la rareté organisée peut soutenir des prix qu’aucune marge ne fonde. Il faut donc lire les bilans, mais aussi les récits.

Pour le dirigeant, la leçon est stratégique. L’intégration verticale, poussée à l’extrême, crée des monopoles de fait. Celui qui contrôle l’infrastructure contrôle la valeur. Cela vaut pour l’espace. Cela vaut aussi pour la donnée, le calcul et la distribution dans nos propres marchés.

Pour le citoyen, enfin, la question est politique. Faut-il qu’un seul homme détienne les lanceurs, le réseau, les modèles et bientôt l’orbite du calcul ? La concentration inquiète autant qu’elle fascine. Le pouvoir se déplace du sol vers le ciel, hors de portée des régulateurs habituels.

Or nous n’assistons pas à cette bascule en spectateurs. Nous en sommes déjà les usagers. Chaque abonnement Starlink, chaque requête à un modèle de Musk, alimente la machine. La dépendance se construit un clic à la fois.

Il nous reste donc à comprendre, pour choisir. Comprendre la mécanique nous rend lucides. La lucidité, elle, reste notre seule marge de manœuvre.

SpaceX n’est plus une société de fusées. C’est un conglomérat IA orbital, financé par Starlink, propulsé par un récit et verrouillé par une rareté fabriquée. La levée de 75 milliards, le flottant de 5 %, la fusion avec xAI et les data centers en orbite forment un même dessein. Musk ne vend pas l’espace. Il capture l’infrastructure du calcul de demain.

L’histoire ne fait que commencer. Les premières fermes de serveurs orbitales décolleront dans les prochaines années. La bataille du calcul quittera le sol. Et les frontières entre télécom, spatial et IA finiront de s’effacer.

Chez Baair, nous accompagnons dirigeants et organisations dans la lecture de ces bascules. Comprendre où se concentre la valeur, c’est déjà savoir où se positionner. Le reste n’est qu’une question de méthode et de moment.

Le ciel n’est plus une limite. Il devient un actif.

SpaceX a levé environ 75 milliards de dollars le 12 juin 2026, lors de la plus grande introduction en Bourse de l’histoire. L’action a été fixée à 135 dollars, portant la valorisation près de 1 800 milliards de dollars dès l’ouverture des marchés.

Starlink assure plus de 60 % du chiffre d’affaires de SpaceX. En 2025, la constellation a généré 11,4 milliards de dollars de revenus, en hausse de 48 % sur un an, et a dépassé les 10 millions de clients actifs en février 2026.

Musk n’a introduit qu’environ 5 % du capital pour créer une rareté artificielle. Cette pénurie fait grimper le cours, tout en lui laissant le contrôle. Il conserve près de 82 % des droits de vote grâce à des actions à vote multiple.

Le 2 février 2026, SpaceX a absorbé xAI dans une opération en titres valorisant l’ensemble autour de 1 250 milliards de dollars. Elle unit l’infrastructure orbitale de SpaceX et les modèles d’IA de xAI en une seule entité verticalement intégrée.

Ce sont des centres de calcul placés en orbite. Ils exploitent l’énergie solaire continue et le vide spatial comme dissipateur thermique, sans eau ni foncier terrestre. Starcloud, soutenue par Nvidia, y a entraîné un modèle d’IA dès décembre 2025.

Parce que la fusion de l’espace, du télécom et de l’IA brouille la frontière comptable. L’investisseur ne sait plus ce qu’il achète et applique le multiple le plus généreux, celui de l’IA, à un actif pourtant industriel par nature.

À propos de l’auteur — Alexandre Bruneau accompagne dirigeants et organisations dans leur transformation par l’IA — du retail au luxe, du BTP à l’événementiel. Entrepreneur et consultant en IA appliquée, il conçoit depuis vingt ans des dispositifs qui transforment les espaces et les organisations en leviers de performance. Il pilote aujourd’hui l’écosystème Baair, dédié à une IA utile, gouvernée et orientée résultats, et prépare plusieurs ouvrages sur l’intelligence artificielle et la gouvernance à l’heure de l’IA. Réserver un échange →

Date de publication : juillet 2026 | Dernière mise à jour : juillet 2026

Offrir 5 % de son entreprise à l’État n’est pas un cadeau. C’est une assurance. En proposant une part d’OpenAI au fonds souverain américain, Sam Altman transforme le régulateur en actionnaire. Face aux 7 600 milliards de dollars d’infrastructure IA, l’entreprise devient un actif que le contribuable ne pourra plus laisser faillir. Décryptage d’un basculement.

Privée des machines de gravure les plus avancées, la Chine a cessé de courir la course au nanomètre. Elle en a changé les règles. La Tau Scaling Law de Huawei et son architecture Logic Folding parient sur la vitesse du signal et l’empilement vertical. Objectif : une densité 1,4 nm avec du 7 nm. Décryptage d’une riposte technologique et géopolitique.

Le modèle de la maîtrise d’œuvre ne répond plus aux attentes du marché. Les designers conçoivent mieux, les clients veulent parler directement aux entreprises, et l’IA sait déjà piloter un chantier. Seul le système assurantiel maintient un modèle que la réalité économique a commencé à contourner. Analyse d’une obsolescence programmée.

Nvidia bat des records et perd du terrain, au même instant. Ce hors-série décrypte un basculement discret : les géants du cloud désertent son verrou logiciel pour des puces spécialisées bien moins chères. Derrière la guerre visible, Broadcom et TSMC raflent la mise. Et une nouvelle géopolitique s’écrit, où le pouvoir se mesure en puissance de calcul plutôt qu’en dollars.